TEIL 2. Entwicklung der nachgelagerten Automobilindustrie

Die Automobilindustrie ist ein wichtiger Bestandteil der Volkswirtschaft und eine Schlüsselindustrie für die Entwicklung der chinesischen Fertigungsindustrie. Es weist Merkmale wie eine hohe Upstream- und Downstream-Korrelation, eine hohe Systemintegration, einen hohen Mehrwert und offensichtliche Skaleneffekte auf. Derzeit hat die Entwicklung der Automobilindustrie als größter Anwendungsmarkt in der Druckgussindustrie einen enormen Einfluss auf die Entwicklung der

Druckguss Industrie.

(1) Überblick über die Entwicklung der Automobilindustrie

Das

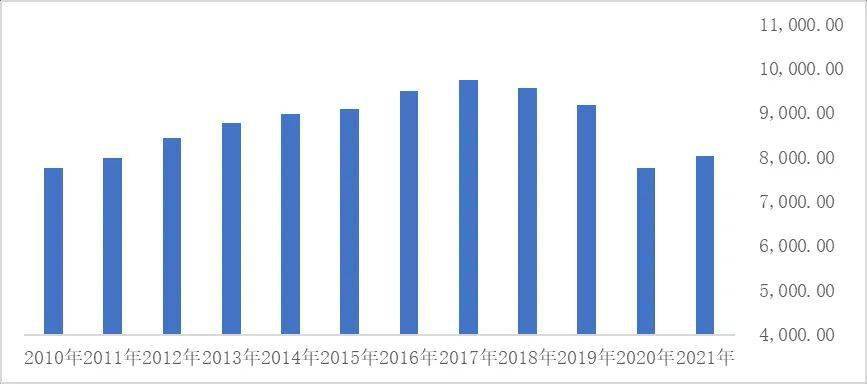

Automobilindustrie weist die Merkmale einer langen Industriekette auf. Es ist ein enger Knotenpunkt mit vor- und nachgelagerten Branchen wie der Stahl-, Nichteisenmetall-, Halbleiter-, Elektronik-, Energie-, Logistik- und Chemieindustrie und kann die Entwicklung einer Reihe von Bereichen vorantreiben, darunter Steuern, Beschäftigung und Technologie. Daher spielt die Automobilindustrie eine starke treibende Rolle bei der industriellen Modernisierung und Entwicklung verschiedener Länder und ist auch ein wichtiges Symbol für den Entwicklungsstand der Fertigungssoftware- und -hardwarestärke eines Landes. Nach Angaben der Weltorganisation für Automobilindustrie (OICA) war der Gesamtentwicklungstrend der weltweiten Automobilproduktion von 2020 bis 19 mit einem Anstieg von 2010 Millionen gut, abgesehen davon, dass die weltweite Automobilproduktion im Jahr 2019 aufgrund von COVID-77.6216 deutlich zurückging im Jahr 2010 auf 91.7869 Millionen im Jahr 2019. Derzeit erholt sich die weltweite Automobilproduktion allmählich und verzeichnet im Jahr 3.26 einen Anstieg von 2021 % im Vergleich zu 2020.

Weltweite Automobilproduktion von 2010 bis 2021 (10000 Einheiten)

Datenquelle: OICA

Mit der rasanten Entwicklung der chinesischen Volkswirtschaft und dem rasanten Fortschritt der Fertigung in den letzten Jahren hat auch die Automobilindustrie in China erhebliche Fortschritte gemacht und ist zu einem unverzichtbaren und wichtigen Teil der weltweiten Automobilindustriekette geworden. Von den Strukturkomponenten und Motoren von Automobilen bis hin zu Kleinteilen wie Zubehör und Innenausstattung lässt sich die Zahl der chinesischen Fertigung erkennen. Nach Angaben von CCTV Finance beträgt der Anteil der chinesischen Automobilindustrie am gesamten BIP im Jahr 2020 etwa 6.7 %. Der treibende Einfluss der Automobilindustrie auf das Wirtschaftswachstum ist nach Infrastruktur und Immobilien zweitrangig und hat sich zu einem starken Motor für die wirtschaftliche Entwicklung Chinas entwickelt.

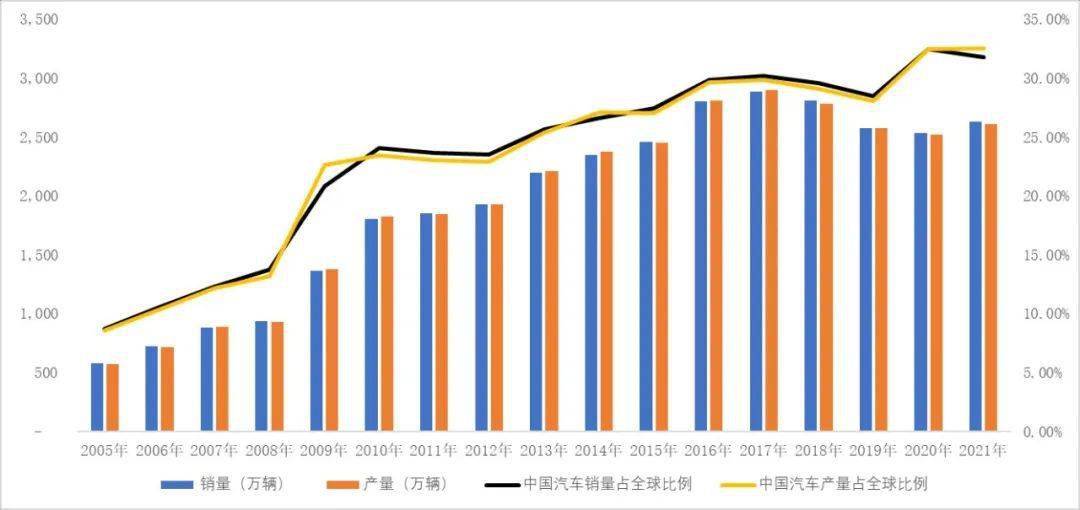

Seit Beginn des neuen Jahrhunderts schreiten Chinas Industrialisierung, Urbanisierung und Modernisierung rasch voran, und die Automobilindustrie in China hat begonnen, einen stetigen Aufwärtstrend aufrechtzuerhalten. China profitierte von der schnellen Entwicklung der chinesischen Wirtschaft und verschiedenen politischen Unterstützungsmaßnahmen in der Automobilindustrie und überholte 2009 die Vereinigten Staaten, wurde zum weltgrößten Automobilproduzenten und -verkäufer und blieb die weltweite Nummer eins. Seit 2010 sind Chinas Automobilproduktion und -verkäufe stetig gestiegen, von 18.26 Millionen Einheiten im Jahr 2010 und 18.06 Millionen verkauften Einheiten auf 26.08 Millionen Einheiten im Jahr 2021 und 26.28 Millionen verkauften Einheiten; Auch der Anteil der Automobilproduktion und des Automobilabsatzes am Weltmarkt ist stetig gestiegen, von 23.46 % der Produktion und 24.06 % des Umsatzes im Jahr 2010 auf 32.54 % der Produktion und 31.78 % des Umsatzes im Jahr 2021.

Chinas Automobilproduktions- und Verkaufssituation von 2010 bis 2021

Datenquelle: Chinesischer Verband der Automobilhersteller

In den Jahren 2018 und 2019 kam es aufgrund der makroökonomischen Auswirkungen des globalen Automobilmarktes und der umfassenden Rücknahme der Präferenzregelungen für Pkw in China zu einem leichten Rückgang der Produktion und des Automobilabsatzes in China. Im Jahr 2018 gingen Chinas Automobilproduktion und -verkäufe im Vergleich zum Vorjahreszeitraum um 4.16 % bzw. 2.77 % zurück. Im Jahr 2019 gingen Chinas Automobilproduktion und -verkäufe im Vergleich zum gleichen Zeitraum im Jahr 7.51 um 8.23 % bzw. 2018 % zurück. Darüber hinaus gingen Chinas Automobilproduktion und -verkäufe aufgrund der COVID-19-Krise im Jahr 2020 mit einem Rückgang von 1.93 % bzw. 1.79 weiterhin leicht zurück % im Vergleich zum Vorjahreszeitraum. Mit dem Ende der heimischen Epidemie erholt sich Chinas Automobilindustrie allmählich. Nach Angaben des Chinesischen Verbands der Automobilhersteller belief sich die chinesische Automobilproduktion im Jahr 2021 auf 26.08 Millionen Einheiten, was einem Anstieg von 3.40 % gegenüber dem Vorjahr entspricht; Chinas Automobilverkäufe erreichten 26.28 Millionen Einheiten, ein Anstieg von 3.81 % im Vergleich zum Vorjahr.

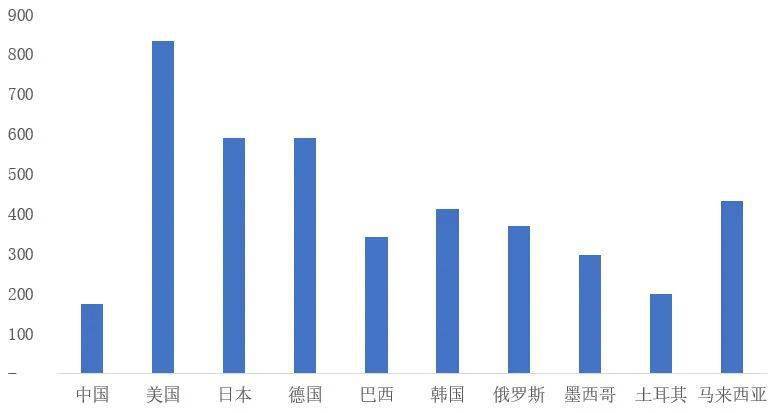

Insgesamt gibt es auf dem chinesischen Automobilmarkt noch erheblichen Entwicklungsspielraum. Laut dem Forschungsbericht „Embracing the Golden Age of Automobiles – Investment Strategy for the Automotive Industry in 2021“ von Dongwu Securities entfielen 90 % der Pkw-Verkäufe in China im Jahr 2018 auf Erstkäufe und Tauschgeschäfte, davon waren es nur etwa 10 % verschrottete Verkäufe. Die Automobilnachfrage in China ist nach wie vor riesig und der Automobilverbrauchsmarkt ist noch lange nicht gesättigt. Darüber hinaus lag nach Angaben des Prospective Industry Research Institute der Autobesitz pro tausend Einwohner in China im Jahr 2019 bei 173 Einheiten. Im Vergleich zu traditionellen Industrie- und Schwellenländern ist der Autobesitz pro tausend Einwohner in China relativ niedrig, er beträgt nur ein Fünftel des Autobesitzes pro tausend Einwohner im entwickelten Land, den Vereinigten Staaten. Dies deutet auch darauf hin, dass der Autoverbrauchsmarkt in China noch nicht gesättigt ist und es noch erheblichen Marktraum zu erkunden gibt.

Vergleich des Autobesitzes pro tausend Einwohner zwischen China und Industrie- und Schwellenländern (Einheiten)

Datenquelle: Prospective Industry Research Institute

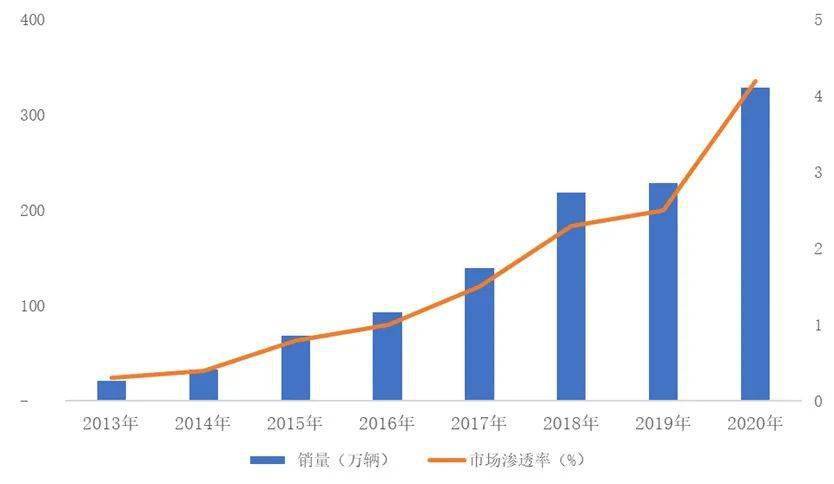

In den letzten Jahren ist der Verkauf von Fahrzeugen mit neuer Energie rasant gestiegen. Bis Ende 2020 wurden neue Energiefahrzeuge in über 100 Ländern und Regionen verkauft, mit einem kumulierten weltweiten Absatz von über 11 Millionen Fahrzeugen. Die durchschnittliche Wachstumsrate der weltweiten Verkäufe neuer Energiefahrzeuge von 2013 bis 2020 erreichte 47.62 %. Da Länder und Regionen wie die Europäische Union, China und die Vereinigten Staaten ihre CO2019-Emissionsvorschriften schrittweise verschärfen, verzeichneten auch die weltweiten Verkäufe von Fahrzeugen mit neuer Energie ein schnelles Wachstum. Im Vergleich zu 2020 wird das Verkaufsvolumen von Fahrzeugen mit neuer Energie im Jahr 1 um 43.78 Million steigen, mit einer Wachstumsrate von 4.2 %, und die Marktdurchdringung wird XNUMX % erreichen.

Weltweites Verkaufsvolumen und Marktdurchdringung von Fahrzeugen mit neuer Energie von 2013 bis 2020

Datenquelle: China Automotive Technology Research Center „China New Energy Vehicle Industry Development Report (2021)“

Chinas

neue Energiefahrzeuge zeigen auch einen blühenden Zustand. Trotz der Auswirkungen von COVID-19 verzeichneten Chinas neue Energiefahrzeuge im Jahr 2020 immer noch ein deutlich positives Wachstum mit einem Jahresabsatz von 1.367 Millionen Fahrzeugen, was einer Steigerung von 10.9 % gegenüber dem Vorjahr entspricht und 42 % des weltweiten Gesamtabsatzes ausmacht. Die Struktur des chinesischen Marktes für neue Energiefahrzeuge optimiert sich allmählich, und die Nachfrage nach nicht betriebsbereiten Personenkraftwagen mit neuer Energie steigt allmählich. Das Potenzial des Marktes für neue Energiefahrzeuge wird allmählich deutlicher. Nach Angaben von Dasou Che Zhiyun verkaufte China im Jahr 2021 2.5646 Millionen nicht betriebsbereite Personenkraftwagen mit neuer Energie, was 87.8 % des landesweiten Absatzes von Personenkraftwagen mit neuer Energie entspricht, was darauf hindeutet, dass sich die Hauptkraft der Personenkraftwagen mit neuer Energie in China verändert hat in normale Verbraucher. Die öffentliche Anerkennung für Fahrzeuge mit neuer Energie nimmt allmählich zu. Laut der Technologie-Roadmap 2.0 für energiesparende und neue Energiefahrzeuge, die von der Chinesischen Gesellschaft für Automobiltechnik im Oktober 2020 herausgegeben wurde, werden neue Energiefahrzeuge bis 20 etwa 2025 % des Gesamtabsatzes und 50 % des jährlichen Energieabsatzes ausmachen Einsparung von Fahrzeugen und Fahrzeugen mit neuer Energie bis 2035. Im Jahr 2020 veröffentlichte das Land den „Entwicklungsplan für die Industrie neuer Energiefahrzeuge (2021-2035)“, der Energieeinsparung und Effizienzsteigerung auf politischer Ebene hervorhebt und die Entwicklung von Mittel- bis Hochleistungsfahrzeugen fördert. Schluss mit Elektrofahrzeugen und weist auf die Richtung für die Entwicklung neuer Energiefahrzeuge in China hin. Auch in Zukunft wird sich der Markt für neue Energiefahrzeuge in China weiterhin gut entwickeln.

Anteil der Verkäufe von New Energy Vehicles in den wichtigsten Ländern der Welt im Jahr 2020

Datenquelle: China Automotive Technology Research Center „China New Energy Vehicle Industry Development Report (2021)“

(2) Entwicklung der Automobilteileindustrie

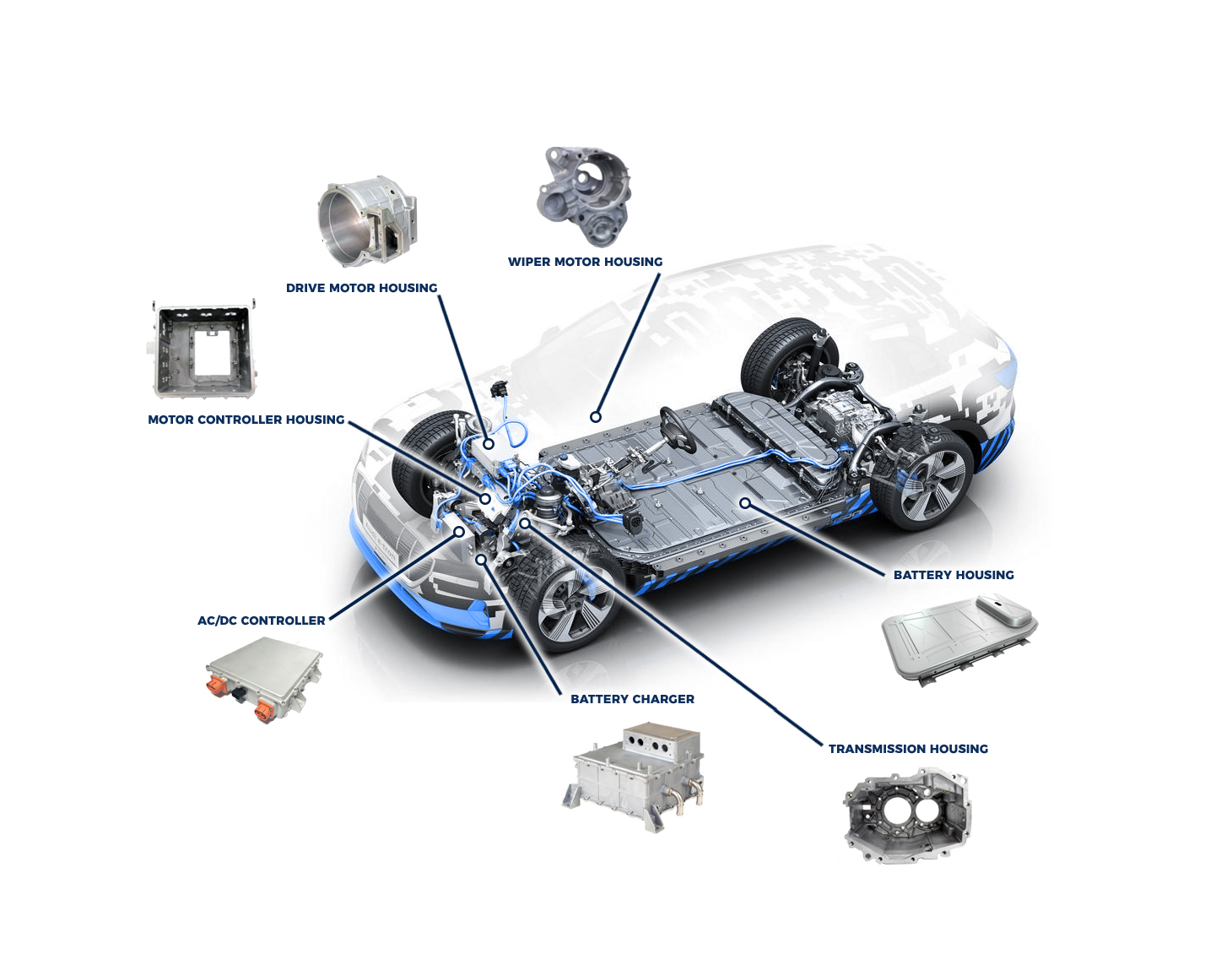

Unter Automobilkomponenten versteht man verschiedene Komponenten eines Kraftfahrzeugs und seiner Karosserie, die typischerweise aus Zehntausenden von Bauteilen bestehen. Je nach Anwendungssystem können Automobilkomponenten in Antriebssysteme, Getriebesysteme, Aufhängungssysteme, Lenksysteme, elektrische Systeme und andere Komponenten unterteilt werden; Je nach Material können Automobilkomponenten in Metall-, Kunststoff- und Elektronikkomponenten unterteilt werden. Zu den Metallkomponenten gehören herkömmliche Eisen- und Stahlkomponenten sowie Komponenten aus Nichteisenmetalllegierungen wie Aluminium, Magnesium und Kupfer.

Die Automobilteile Die Industrie ist ein wichtiger Bestandteil der Automobilindustrie und die grundlegende Stütze für ihre Entwicklung. Es fördert und entwickelt gemeinsam mit der Automobilindustrie. In der globalen Wertschöpfungskette der Automobilindustrie übersteigt der Wert der Teileindustrie 50 %. In entwickelten Ländern beträgt der Produktionswert von Autoteilen im Allgemeinen das 1.7-fache des Gesamtwerts des Fahrzeugs. Gegenwärtig ist die Automobilindustrie durch eine globale Beschaffung gekennzeichnet, und die Arbeitsteilung und Zusammenarbeit zwischen großen Fahrzeugherstellern und Komponentenherstellern hat eine pyramidenförmige Zulieferstruktur mit Fahrzeugherstellern an der Spitze und unterstützenden Komponentenlieferanten auf allen Ebenen an der Unterseite gebildet. Durch die Aufrechterhaltung eines eigenen Lieferantenmanagementsystems erreichen Fahrzeughersteller eine relative Stabilität in ihrer vorgelagerten Industriekette.

Laut Statistiken des 360 Research Report betrug die Größe der weltweiten Automobilteileindustrie im Jahr 2021 1927.79 Milliarden US-Dollar, und es wird prognostiziert, dass die Branchengröße mit einer durchschnittlichen Wachstumsrate von 2.4 % wachsen und bis 227375 2028 Milliarden US-Dollar erreichen wird Die Teileindustrie verlagert sich allmählich in Schwellenländer. Derzeit ist der aufstrebende Automobilmarkt noch nicht gesättigt und der Markt entwickelt sich schnell, was ihn zur Hauptregion für das Wachstum des Fahrzeugverbrauchs macht. Daher hat es viele internationale Fahrzeughersteller dazu gebracht, in Schwellenmärkten zu produzieren. Darüber hinaus befinden sich Schwellenländer in Ländern mit relativ niedrigen Arbeitskosten, was mehr große Automobilzulieferer dazu veranlasst hat, in Niedriglohnländern zu investieren und Fabriken zu bauen und so Fertigungsverbindungen zu verlagern. Mit der Bildung von Industrieclustern werden die Kosten der Automobilkomponentenhersteller weiter sinken und nach und nach den Transfer höhertechnologischer Produktionsverbindungen wie Forschung und Entwicklung, Design, Beschaffung, Vertrieb und Kundendienst anziehen, wodurch eine technologische Grundlage für die Modernisierung geschaffen wird der Automobilindustrie und Automobilzulieferindustrie in diesen aufstrebenden Märkten.

Derzeit wird die weltweite Automobilteileindustrie jedoch immer noch von Unternehmen aus entwickelten Ländern wie den Vereinigten Staaten, Japan, Deutschland und anderen Ländern dominiert, die die Automobilindustrie bereits früher entwickelt haben. Derzeit halten diese drei Länder immer noch die meisten Sitze unter den 100 größten globalen Automobilunternehmen. Laut der jährlichen Global Automotive Parts Top 100-Liste von AutomotiveNews befinden sich 23 japanische Unternehmen, 23 amerikanische Unternehmen und 18 deutsche Unternehmen in der Top 100-Liste, was einem Gesamtanteil von 64 % entspricht. Insgesamt 8 Autoteilehersteller in China haben es in die „2021 Global Top 100 Auto Parts List“ geschafft, was immer noch einen gewissen Abstand zu den früher gestarteten Industrieländern hat.

Das nachhaltige Wachstum der heimischen Wirtschaft hat sich in den letzten Jahren zu einem wichtigen Motor für die rasante Entwicklung des gesamten Fahrzeugmarktes entwickelt und damit die positive Entwicklung der Automobilteileindustrie vorangetrieben. Vor dem Hintergrund der kontinuierlichen Verbesserung der Branche erhöhen inländische Zulieferunternehmen weiterhin ihre Forschungs- und Entwicklungsinvestitionen und beschleunigen die industrielle Modernisierung. Auch multinationale Giganten der Automobilzulieferindustrie legen großen Wert auf den chinesischen Markt, insbesondere in den Bereichen New Energy Vehicles und intelligent vernetzte Fahrzeuge. Sie erweitern ihren geschäftlichen Einfluss in China, indem sie in China investieren und dort Fabriken bauen, Geschäfte mit chinesischen Unternehmen tätigen und im Technologiebereich zusammenarbeiten. Beispielsweise haben Bosch, BASF und Continental in China investiert, um Fabriken zu bauen und ihre Geschäftsstruktur in China zu erweitern.

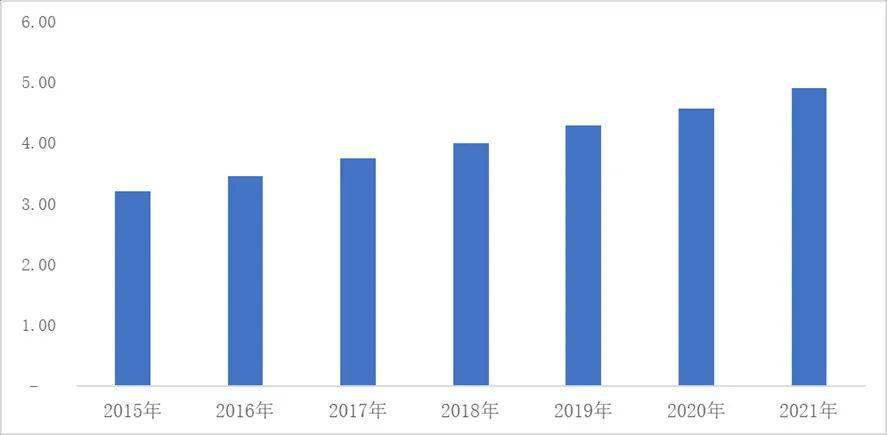

Beeinflusst durch makroökonomische Marktfaktoren und das COVID-19 sind die Autoverkäufe in China seit 2018 leicht zurückgegangen. Dank der Modernisierung der chinesischen Autoteileindustrie ist jedoch der Ausstattungsgrad verschiedener Konfigurationen von Autoprodukten deutlich gestiegen, insbesondere die Nachfrage nach hochwertigen Wertkomponenten wie neue Energie und intelligente Vernetzung. Chinas Autoteileindustrie hat eine gute Aufwärtsdynamik beibehalten. Im Jahr 2021 wird der Kfz-Ersatzteilmarkt 4.90 Billionen Yuan erreichen. Seit 2015 hat die durchschnittliche Wachstumsrate der Marktgröße in Chinas Automobilteileindustrie 7.30 % erreicht.

Die Größe des chinesischen Kfz-Ersatzteilmarkts von 2015 bis 2021 (Billionen Yuan)

Datenquelle: Chinesischer Verband der Automobilhersteller

Die Reife der chinesischen Autoteileunternehmen spiegelt sich auch im rasanten Anstieg des Exportvolumens von Autoteilen in den letzten Jahren wider. Chinas Automobilteileindustrie beteiligt sich aktiv am globalen Aufbau der Automobilindustriekette und ist zu einem wichtigen Teil der weltweiten Automobilteileindustrie geworden. Derzeit hat China sechs große Cluster der Automobilindustrie gebildet: den Industriecluster Jangtse-Delta, den Industriecluster Südwest, den Industriecluster Perlflussdelta, den Industriecluster Nordost, den Industriecluster Zentral und den Industriecluster Bohai Rim. Diese Industriecluster symbolisieren die Reife der chinesischen Automobilindustrie und haben einen tiefgreifenden Einfluss auf die zukünftige Entwicklung der chinesischen Automobilindustrie.

(3) Entwicklungsstand von Aluminiumkomponenten für Automobile

In den letzten Jahren hat die

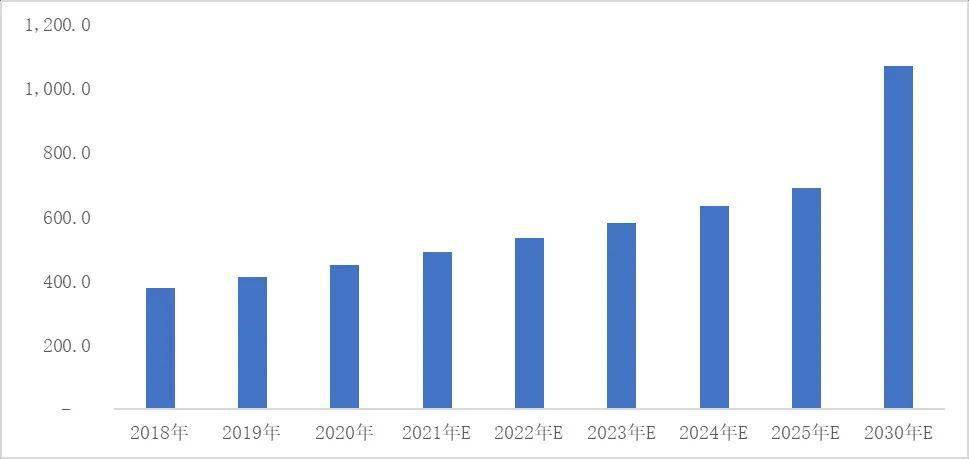

Automobil-Aluminiumteile Die Industrie hat sich rasant entwickelt. Einerseits hat es von der anhaltenden Forderung nach leichterer und energiesparender Emissionsreduzierung in der Politik profitiert. Andererseits hat die Nachfrage nach der Entwicklung der neuen Energiefahrzeugindustrie die Entwicklung der Aluminiumteileindustrie auf der Verbraucherseite stimuliert. Laut dem „Assessment Report on Aluminium Consumption in China's Automotive Industry (2016-2030)“ steigt der Aluminiumverbrauch in der chinesischen Automobilindustrie kontinuierlich an und erreicht im Jahr 4.506 2020 Millionen Tonnen. Bis 10.7 wird ein Anstieg auf 2030 Millionen Tonnen erwartet eine durchschnittliche jährliche Wachstumsrate von 8.9 %.

Aluminiumverbrauch in Chinas Automobilindustrie von 2018 bis 2030 (10000 Tonnen)

Datenquelle: International Aluminium Industry Association (IAI), CM Consulting „Assessment of Aluminium Usage in China's Automotive Industry (2016-2030)“ („Assessment of Aluminium Usage in China's Automotive Industry 2016-2030“)

Mit den immer schwerwiegenderen Umweltproblemen, mit denen die Menschheit konfrontiert ist, nehmen der Energiedruck und der Umweltschutzdruck allmählich zu. Energieeinsparung, Emissionsreduzierung und CO2030-Reduzierung sind zu einem der Themen der heutigen Zeit geworden. China hat sich verpflichtet, bis 2060 den Höchstwert der COXNUMX-Emissionen zu erreichen und bis XNUMX Neutralität bei den COXNUMX-Emissionen zu erreichen. In Zukunft wird China der Rolle von Automobilen bei der Energieeinsparung, der Emissionsreduzierung und dem Umweltschutz noch mehr Bedeutung beimessen und sich um umweltfreundlichere und umweltfreundlichere Technologien bemühen umweltfreundlichere Autos sowohl von Fahrzeugen mit neuer Energie als auch von Fahrzeugen mit herkömmlichem Kraftstoff. Mit Blick auf die Umsetzungsmethode des Automobilumweltschutzes hat die Society of Automotive Engineering of China in der Technologie-Roadmap für energiesparende und neue Energiefahrzeuge klar darauf hingewiesen, dass es drei technische Wege gibt: die Anwendung leichter Materialien und die Einführung neuer Fertigungsverfahren Technologien und Prozesse sowie die Einführung fortschrittlicher Strukturoptimierungs- oder Entwurfsmethoden.

Unter der Verwendung leichter Materialien versteht man die Förderung des Einsatzes von hochfestem Stahl, Aluminiumlegierungen, Magnesiumlegierungen, technischen Kunststoffen, Verbundwerkstoffen und anderen leichten Materialien in Automobilstrukturen, die relativ schwere traditionelle Materialien ersetzen. Aluminium und Aluminiumlegierungen haben sich aufgrund ihrer umfassenden Leistungsvorteile zu den besten Materialien für die Umsetzung von Energieeinsparungen und Leichtbau im Automobil entwickelt. Gemäß dem Plan der von der Chinesischen Gesellschaft für Automobiltechnik erstellten Technologie-Roadmap für Energieeinsparung und Xinyuan-Automobile beträgt Chinas Aluminiumziel für ein einzelnes Fahrzeug 190 kg im Jahr 2020, 250 kg im Jahr 2025 und 350 kg im Jahr 2030. Die Nachfrage nach Aluminium für Einzelfahrzeug nimmt zu.

| Vorteile von Aluminium und Aluminiumlegierungen |

| haben Vorteile für |

Verkörpern |

| Geringe Dichte |

Aluminium ist ein übliches Leichtmetallelement mit einer Dichte von 2.68 g/cm3. Verglichen mit der Dichte von Stahl (7.85 g/cm3), der Dichte von Aluminium.

Grad betragen nur ein Drittel der Dichte von Stahl, und theoretisch kann das Gewicht von Aluminiumautos im Vergleich zu Stahlautos um etwa 30 bis 40 % reduziert werden, während bei Aluminiummotoren das Gewicht um über 40 % reduziert werden kann

|

| Gute mechanische Festigkeit |

Aluminiumlegierungen weisen eine ausgezeichnete Schlagfestigkeit auf, und bei gleicher Schlagfestigkeit sind Aluminiumplatten widerstandsfähiger als gewöhnliche Stahlplatten |

| |

Absorbiert 50 % der Aufprallenergie; In Bezug auf die Festigkeit weist eine Aluminiumlegierung eine spezifische Festigkeit auf, die der von legiertem Stahl nahe kommt und die von gewöhnlichem Stahl übertrifft, sodass Null gewährleistet ist. Aufgrund der Gesamtfestigkeit der Komponenten können Komponenten aus Aluminiumlegierungen leichter und dünner hergestellt werden. Weniger von der Umgebungstemperatur beeinflusst, Aluminiumlegierung in Umgebungen mit niedrigen Temperaturen. Gold kann immer noch eine gute Festigkeit und gute mechanische Eigenschaften beibehalten. |

| Große Speicherkapazität |

Aluminium macht 7.4 % des Massenanteils in der Erdkruste aus und ist damit das am häufigsten vorkommende metallische Element auf der Erde. Es übertrifft das am häufigsten verwendete Eisen und kann langfristig verwendet werden.

|

| Umweltfreundlich und recycelbar |

Aluminium hat eine gute Recyclingfähigkeit, und die Recyclingrate von Aluminium kann nach dem Recycling 90 % erreichen, und es muss beim Recycling nur 5 % der Energie des ursprünglichen Schmelzens verbraucht werden, was eine hervorragende Recyclingfähigkeit zeigt.

|

| Gute Wärmeleitfähigkeit |

Die Wärmeleitfähigkeit von Aluminium liegt mit 237 W/m·K an zweiter Stelle nach dem Edelmetall Silber und dem Nichteisenmetall Kupfer und liegt an dritter Stelle und um ein Vielfaches höher als die von gewöhnlichem Kohlenstoffstahl. Obwohl Aluminium im Vergleich zu Kupfer und Silber eine geringere Wärmeleitfähigkeit aufweist, sind seine Kosten viel geringer. Zusätzlich; Aluminium hat eine viel geringere Dichte als Kupfer und Silber und kann das Gewicht der Fahrzeugkarosserie effektiv reduzieren, wenn es als Komponentenmetall für Wärmeableitungsrippen verwendet wird. Es ist ein ausgezeichnetes Material für Wärmeableitungslamellen im Automobilbereich. |

| Hervorragende Duktilitätsleistung |

Aluminium weist eine ausgezeichnete Duktilität auf und liegt in puncto Duktilität nur hinter Gold und Silber an dritter Stelle. Aluminium kann unter Bedingungen von 0.01 bis 100 °C zu dünnen Filmen mit einer Dicke von weniger als 150 mm gestreckt werden. 1 g Aluminium kann 37 m feine Drähte herausziehen, was die Verarbeitung erleichtert und eine starke Verarbeitungsleistung aufweist. |

| Gute Korrosionsbeständigkeit |

Während der Nutzung eines Autos ist es verschiedenen Arbeitsbedingungen ausgesetzt, wie zum Beispiel Regen, übermäßigem Wasser und Sonneneinstrahlung. Aluminium weist eine gute Korrosionsbeständigkeit auf und korrodiert nur in konzentrierten Säuren und Laugen. Aluminium-Automobilkomponenten können aufgrund ihrer hervorragenden Korrosionsbeständigkeit langfristig eingesetzt werden. |

Quelle: Huajin Securities, „Aluminium: Synergie zwischen Angebot und Nachfrage, jenseits des Zyklus“

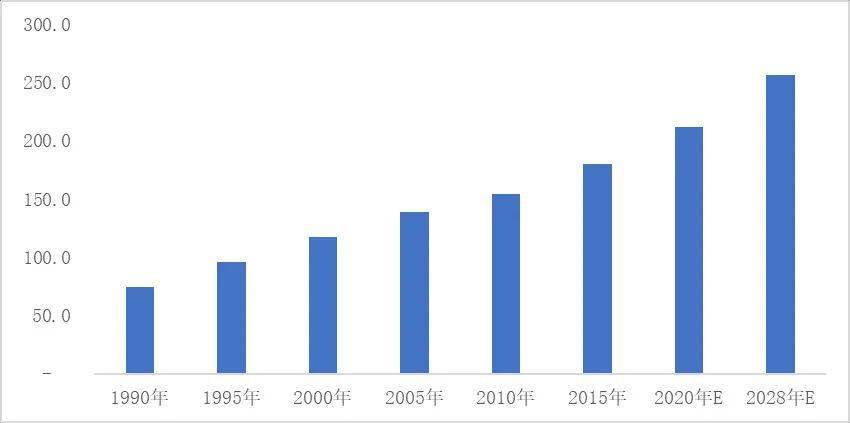

Aus Marktsicht hat sich der Ersatz von Stahl durch Aluminium in Automobilen zu einem globalen Trend in der Leichtbauentwicklung von Automobilen entwickelt. Am Beispiel des nordamerikanischen Marktes, der sich seit langem entwickelt und relativ ausgereift ist, wird laut Untersuchungen von Ducker Worldwide von 1990 bis 2020 erwartet, dass der Aluminiumverbrauch pro Leichtfahrzeug in Nordamerika von 74.8 auf 211.37 % ansteigt kg auf 182.58 kg, mit einer Wachstumsrate von 256.28 %. Es wird prognostiziert, dass der Aluminiumgehalt von Leichtfahrzeugen in Zukunft weiter steigen und bis 2028 XNUMX kg erreichen wird.

Veränderungen des Aluminiumverbrauchs pro Leichtfahrzeug in Nordamerika (kg)

Datenquelle: DuckerWorldwide

Mit der Reife und Entwicklung der chinesischen Automobilindustrie nimmt auch die Menge an Aluminium, die in einzelnen Autos in China verwendet wird, allmählich zu. Laut Forschungsberichten der International Aluminium Industry Association und CM Consulting ist die Menge an Aluminium, die von einzelnen Autos in Personenkraftwagen in China verwendet wird, seit 2016 kontinuierlich gestiegen, und der Forschungsbericht prognostiziert, dass die Menge an Aluminium, die in Personenkraftwagen in China verwendet wird wird in Zukunft noch weiter zunehmen.

Veränderungen und Prognose des Aluminiumverbrauchs pro Fahrzeug in Chinas Automobil- und Personenkraftwagen von 2016 bis 2030 (kg)

Ningbo Fuerd wurde 1987 gegründet und ist ein führender Full-Service-Anbieter Druckgusswerkzeuge, Aluminium-Druckguss, Zinkdruckguss, und Schwerkraftguss Hersteller. Wir sind ein Lösungsanbieter, der eine breite Palette von Funktionen und Dienstleistungen anbietet, einschließlich technischer Unterstützung. Entwerfen, Schimmelpilzekomplex CNC-Bearbeitung, Imprägnierung, Trommeln, Chrom, Pulverbeschichtung, Polieren, Montage und andere Veredelungsdienste. Wir arbeiten mit Ihnen als Partner zusammen, nicht nur als Lieferant.